Tilsyns- og veiledningsaktiviteter 2022

Dette kapittelet oppsummerer tilsyns- og veiledningsaktivitetene gjennomført i 2022. Oppsummeringen inneholder reaksjoner, funn og erfaringer.

I tilsyn undersøker vi om barnehagene oppfyller kravene til bruk av tilskudd og foreldrebetaling i barnehageloven og tilhørende økonomiforskrift. I et tilsyn undersøker vi ikke alle regnskapsposter, men regnskapsposter knyttet til tilsynsteamet som er valgt. Det betyr at vi undersøker om de private barnehagene oppfyller lovpålagte plikter for det valgte tilsynstemaet. Brudd på regelverket kan få konsekvenser i form av en eller flere reaksjoner som gis i tilsynet.

Formålet med vårt veiledningsarbeid er å gjøre det enklere for barnehagene å følge reglene, slik at pengene kommer barna i barnehagen til gode. Basert på tilbakemeldinger fra barnehager og kommuner om at regelverket er uklart, ønsket vi i 2022 å utarbeide veiledningsmateriell som kommuniserte regelverket på en enkel og forståelig måte. Gjennom vårt veiledningsarbeid ville vi også bidra til å tydeliggjøre regelverket. Etter hvert som flere tilsyn ble gjennomført, fikk vi en mer enhetlig praksis og klarlagt vanskelige tilfeller som var i gråsonen av regelverket. Samlet skulle vårt veiledningsarbeid bidra til å forebygge brudd på regelverket.

På slutten av 2022 spilte vi inn forslag til Kunnskapsdepartementet om flere regelverksendringer. Innspillene gikk først og fremst på de delene av regelverket som vi mente ikke samsvarte med formålet om at midlene skal komme barna i barnehagen til gode. Det var også innspill som var begrunnet i å lette arbeidet med tilsyn.

Tilsyn

Måltallet som ble valgt for 2022 skulle gjelde antall tilsyn som var kommet til foreløpig rapport eller lengre, og vi satte dette til 100.

Av de 152 tilsynene7 på tilsynsplanen for 2022 som ble åpnet, var 126 tilsyn kommet til foreløpig rapport eller lenger ved utgangen av året. 113 av disse er avsluttet, 2 hadde endelig vedtak uten at det var påklaget, 4 hadde sendt ut foreløpig rapport og 7 er til klagebehandling i Udir eller KD. Se tabell 2. Status er nå at det er funnet brudd i 39 av tilsynene, noe som tilsvarer om lag 31 prosent av tilsynene.

Reaksjonene som er valgt i tilsynene som er kommet til foreløpig rapport eller lenger er retting, tilbakehold av tilskudd og tilbakebetaling av tilskudd.

- Reaksjonen retting er brukt der det for eksempel er feilføring i regnskapet, og anses som en mild reaksjon.

- Tilbakehold av tilskudd er brukt om barnehagen ikke har rapportert regnskapet i BASIL.

- Tilbakebetaling av tilskudd er brukt der tilskudd og foreldrebetaling er brukt i strid med regelverket.

Samlet er det om lag 22 millioner kroner i tilbakebetalingskrav eller varslede tilbakebetalingskrav, men beløpet er usikkert før vedtakene enten er godtatt eller eventuelle klage- og rettsprosesser er avsluttet.

| Antall | Tilsyn med brudd | Tilbakebetalingskrav | |||

|---|---|---|---|---|---|

| Status | Tilsyn | Antall | Andel | Antall tilsyn | Beløp |

| Foreløpig | 4 | 4 | 100 % | 4 | 11 888 052 |

| Endelig | 2 | 2 | 100 % | 2 | 5 241 393 |

| Klage mottatt | 1 | 1 | 100 % | 1 | 369 627 |

| Klage oversendt til KD | 6 | 6 | 100 % | 6 | 3 664 965 |

| Avsluttet | 113 | 26 | 23 % | 1 | 1 454 277 |

| Samlet | 126 | 39 | 31 % | 14 | 22 618 314 |

Som nevnt i kapitlet ovenfor om risikovurderinger ble risiko knyttet til ulike hjemler i barnehageloven.

Tabell 3 viser samme oversikt som tabell 2, men der er tilsynene brutt ned etter hjemmel. Barnehageloven § 23 første ledd gjelder kostnader til godkjent barnehagedrift, andre ledd gjelder transaksjoner mellom nærstående, tredje ledd gjelder personalkostnader, og fjerde og femte ledd gjelder dokumentasjon og rapportering.

Vær oppmerksom på at et tilsyn kan gjelde flere hjemler, slik at summen av antall tilsyn per hjemmel ikke tilsvarer summen av antall tilsyn.

| Hjemmelstype. NB: Ett tilsyn kan gjelde flere hjemler | Antall tilsyn | Tilsyn med brudd | Tilbakebetalingskrav |

|---|---|---|---|

| Godkjent kostnad | 36 | 8 | 8 160 025 |

| Nærstående transaksjon | 31 | 7 | 14 240 589 |

| Personalkostnad | 7 | 2 | 217 700 |

| Rapportering | 64 | 26 | 0 |

| Totalt | 126 | 39 | 22 618 314 |

Tilsynstema: personalkostnad

7 tilsyn, 2 brudd.

Personalkostnader er som nevnt over den klart største kostnaden i en barnehage. Det er derfor viktig å føre tilsyn på dette tilsynstemaet. Erfaringene fra tidligere tilsyn viste at tilsyn med personalkostnader var komplisert.

Enkelte tilsyn med personalkostnader har tatt tid. Bakgrunnen for dette er lovbestemmelsens utforming. For å kunne vurdere om barnehagen har overholdt barnehageloven § 23 tredje ledd, må vi ta stilling til hvilke kostnader kommunen har hatt i forbindelse med personalkostnader. Det varierer mellom den enkelte kommune hvilke kostnader som anses som personalkostnader. De private barnehagene er heller ikke nødvendigvis kjent med hvilke personalkostnader kommunen har hatt. Det kan derfor være vanskelig for private barnehager å vite hvilket nivå de skal legge seg på når de får vedtak om tilskudd, all den tid de ikke vet hva som er grunnlaget for kommunens beregning.

For å vurdere om avviket mellom barnehage- og kommunens personalkostnader er i strid med kravene, må man vurdere om avviket er vesentlig. Denne vurderingen har vært utfordrende.

Vi har fremdeles ikke nok tilsyn til å konkludere om risikobildet i tilsynstemaet. Men grunnet personalkostnadens omfang vil vi fortsette å gjøre tilsyn med personalkostnader som på sikt kan klargjøre praksis for hva som anses å være «vesentlig» avvik.

Tilsynstema: lønn til leder (både nærstående og ikke nærstående)

30 tilsyn, 8 brudd.

Temaet, lønn til leder, er relatert til problematikken omkring transaksjoner med nærstående og/eller om kostnaden er relevant for godkjent barnehagedrift.

Vi ser at der det er nærhet mellom barnehagedriften og eierskapet er det større sannsynlighet for brudd enn om denne nærheten ikke er der. Denne typen tilsyn er derfor spesielt relevant framover for enkeltstående barnehager og barnehager i små konsern.

Tilsynstema: reklamekostnader

15 tilsyn, ingen brudd.

Mange private næringsdrivende anser reklamekostnader som en naturlig del av utgiftene knyttet til barnehagedriften, mens det i liten grad er slik for de kommunale barnehagene. De private barnehagene bruker relativt små beløp på reklame, men noen konsern kan samlet sett ha store kostnader på denne regnskapsposten. Det reiser spørsmålet om hvorvidt kostnader til reklame er en kostnad som direkte gjelder godkjent barnehagedrift etter barnehageloven § 23 første ledd. Dersom utgiftene reelt sett gjelder en eierinteresse, vil den ikke kunne godkjennes etter bestemmelsen. Et annet spørsmål vi har vurdert er om reklamekostnadene er fordelt forholdsmessig.

Vi har funnet at kostnadene som er ført som reklame i regnskapet i stor grad er dokumentert.

Reklamekostnader ble i utgangspunktet ansett som et mindre komplisert tilsynstema, og ble valgt for å kunne gjøre en vurdering av om vi skulle føre tilsyn med denne typen kostnad framover eller ikke. Temaet viste seg imidlertid å være mer arbeidskrevende, og reiste flere rettslige spørsmål, enn først antatt.

Ikke alle tilsynene er kommet langt nok til å konkludere med brudd eller ikke, så konklusjonen kan endre seg. Men foreløpig er konklusjonen at vi ikke anser reklamekostnader som et viktig tema å jobbe videre med. Men barnehager som skiller seg ut kan være aktuelle for tilsyn.

Tilsynstema: rapportering, samordnet tilsyn og egenvurderte

77 tilsyn, 29 brudd.

Udir gjennomførte i 2022 et samordnet tilsyn med Stiftelsestilsynet. Bakgrunnen for samarbeidet er at mange barnehager er eid av stiftelser. Vi vurderte at det var nyttig å se hvordan en annen tilsynsmyndighet arbeidet, og få erfaring i samarbeid mellom tilsynsmyndigheter. Et annet formål med det samordnede tilsynet var å redusere belastningen for tilsynsobjektene.

Det ble ført tilsyn med 14 barnehager knyttet til nærstående transaksjoner som lønn til leder og fordelingsnøkler for administrasjons- og felleskostnader. Vi fant ikke brudd i noen av tilsynene, hverken etter barnehageloven eller Stiftelsestilsynets regelverk. Det samordnede tilsynet har blitt evaluert i en egen rapport utarbeidet av Stiftelsestilsynet og Utdanningsdirektoratet.

Det er sju tilsyn hvor tilsynstemaet er regnskapsposten annen kostnad. Disse har blant annet blitt åpnet fordi utgiftene på posten har vært høy. Dette er en type «sekkeregnskapspost» som det i utgangspunktet ikke er tenkt skal brukes i stor grad. Det var brudd i fire av tilsynene med denne posten.

I seks av tilsynene ble det ført tilsyn med flere ulike regnskapsposter. Tre eksempel er kombinasjonene arbeidsgodtgjørelse til eier og andre leiekostnader, avskriving og finanskostnader, og finansinntekter og -kostnader. I alle disse seks tilsynene var det brudd.

I 11 tilsyn var temaet lønn. Tre av disse gjaldt nærstående transaksjon. I ett av disse tre tilsynene fant vi brudd, og reaksjonen som ble valgt var tilbakebetaling. Åtte tilsyn ble åpnet som en følge av at rapporteringen ikke så riktig ut. I alle disse åtte tilsynene konstaterte vi brudd. Bruddene hadde ikke noen økonomiske konsekvenser og reaksjonen retting ble derfor valgt.

Vi har fire tilsyn som går på fremmedtjenester. I to av disse er det konstatert brudd, og ett av disse bruddene har ført til tilbakebetalingskrav. Kostnadene som barnehagene rapporterer på fremmedtjenester består i hovedsak av regnskap, revisjon, juridisk bistand og IT. Dette er i utgangspunktet å anse som en relevant kostnad for barnehagedrift. Vi ser imidlertid at det er økt risiko for brudd hos barnehager som inngår i kjeder eller i samme konsern. Dette fordi kostnadene blir fordelt etter fordelingsnøkler eller barnehagene blir belastet en flat avgift for støttetjenester. I tilsynene som har resultert i brudd har ikke barnehagen klar å dokumentere tilstrekkelig at kostnaden kan knyttes til den aktuelle barnehage, og at de har hatt et reelt behov for kostnaden.

Goodwill er (noe forenklet) verdi i virksomheten som ikke framkommer direkte fra regnskapsførte eiendeler. Det oppstår ved kjøp, og er for eksempel verdien av selskapets merkevare, merverdi av eiendeler som eiendom, mm. To av disse tilsynene er ferdig behandlet, og ligger hos KD til klagebehandling. Vi har kontrollert om avskrivningskostnadene knyttet til de aktiverte goodwillverdiene var kostnader til godkjent barnehagedrift. Denne verdien var finansiert med lån, derfor ble det naturlig at temaet for tilsynet var avskrivningen og rentekostnaden. I våre vurderinger legger vi vekt på at goodwill ansees å være en verdi som knytter seg til eiernes interesse, ikke drift av barnehagen.

De resterende tilsynene dekker mange ulike regnskapsposter. Det er reaksjoner i noen, men flesteparten er uten brudd. Det bør her nevnes at vi åpnet flere tilsyn på bakgrunn av manglende eller mangelfull rapportering. Enkelte barnehager har begrunnet dette med at det var avtalt med kommunen at to barnehager kunne rapportere felles, eller at feilrapporteringen skyldtes misforståelse av BASIL-veilederen. I noen tilfeller der vi har vært enig i at for eksempel veilederen har vært utydelig, så har vi ikke konkludert med brudd.

Sektorforståelse basert på arbeidet så langt

Basert på det vi har sett så langt har vi gjort oss noen erfaringer. For å kunne påvise eventuelle forskjeller innenfor ulike virksomhetskategorier, har vi delt barnehagene i 3 ulike kategorier.

- «Store konsern» består av barnehager i konsern eller kjede med 5 eller flere barnehager.

- «Små konsern» består av barnehager i et konsern eller en kjede med 4 eller færre barnehager, samt enkeltstående AS.

- De resterende barnehagene er plassert i gruppen ideelle barnehager. Denne gruppen dekker altså organiseringer og organisasjonsformer som ikke passer inn i de to forrige kategoriene, slik som stiftelser, samvirkeforetak, foreninger, m.fl. Familiebarnehagene er fordelt i kategorien store konsern og små konsern, alt etter hvor mange barnehager som ligger i samme konsern/kjede.

Nedenfor følger en oversikt over alle tilsyn vi har gjennomført med de 3 ulike barnehagekategoriene.

| Hjemmelstype. NB: Ett tilsyn kan gjelde flere hjemler | Antall tilsyn | Tilsyn med brudd | Tilbakebetalingskrav |

|---|---|---|---|

| Godkjent kostnad | 7 | 3 | 6 629 154 |

| Nærstående transaksjon | |||

| Personalkostnad | 2 | 2 | 217 700 |

| Rapportering | 17 | 5 | |

| Totalt | 24 | 10 | 6 846 854 |

| Hjemmelstype. NB: Ett tilsyn kan gjelde flere hjemler | Antall tilsyn | Tilsyn med brudd | Tilbakebetalingskrav |

|---|---|---|---|

| Godkjent kostnad | 12 | 3 | 1 131 191 |

| Nærstående transaksjon | 14 | 6 | 12 851 241 |

| Personalkostnad | 4 | ||

| Rapportering | 30 | 11 | |

| Totalt | 53 | 17 | 13 982 432 |

| Hjemmelstype. NB: Ett tilsyn kan gjelde flere hjemler | Antall tilsyn | Tilsyn med brudd | Tilbakebetalingskrav |

|---|---|---|---|

| Godkjent kostnad | 17 | 2 | 399 680 |

| Nærstående transaksjon | 17 | 1 | 1 389 348 |

| Personalkostnad | 1 | ||

| Rapportering | 17 | 10 | |

| Totalt | 49 | 12 | 1 789 028 |

Store konsern har få tilsyn med brudd, men det er også åpnet langt færre tilsyn med barnehager i denne kategorien. Konsernene innenfor denne kategorien blir stadig større ved at de har kjøpt opp andre barnehager. Vi ser at de har en mer profesjonell drift og tilgang til god økonomi- og juskompetanse. Barnehagene innenfor denne delen av sektor kan ha store kostnader knyttet til transaksjoner med nærstående. Etter vår vurdering kan overprising og feil fordelingsnøkkel være områder med høy risiko. Vi ser at barnehagene foretar tilpasninger etter annet regelverk, som for eksempel skattelovgivningen og annen selskapslovgivning, som kan være problematiske etter barnehageloven. De mest krevende problemstillingene har oppstått i saker hvor verdier fra barnehagevirksomheten har blitt overdratt til et annet selskap i samme konsern.

I små konsern og selvstendige aksjeselskap er det flere brudd, og flere gjennomførte tilsyn. Ofte er det samme person som eier og driver barnehagene og som har interesser i nærstående selskap. Kombinert med at det kan være kort vei fra barnehagevirksomhetens økonomi til privatøkonomi, gjør at vi vurderer at transaksjoner med nærstående parter utgjør en stor risiko. Forskjellen i forhold til store konsern er at eier ofte har en direkte rolle i barnehagen, og at det dermed er større risiko knyttet til for eksempel høy lønn, eller at barnehagen dekker kostnader som gagner eieren privat.

Hos selvstendig næringsdrivende, ofte familiebarnehager, ser vi at det er svakere regnskapskompetanse, noe som gir dårligere rapportering. Disse er i større grad avhengig av veiledning enn mer profesjonelle aktører. Vi har derfor identifisert et veiledningsbehov. Vi ser også en blanding av privatøkonomi og barnehagevirksomhetens økonomi, og denne grensedragningen kan være vanskelig.

Ideelle barnehager er preget av at det er mange ulike typer organisasjonsformer. Disse må følge barnehageloven, men også regelverket som gjelder for den organisasjonsformen som er valgt. Vi har identifisert et behov for å klarlegge hvem som anses å være barnehagens eier og nærstående, og vi vurderer at barnehageloven ikke er tilstrekkelig tilpasset barnehager i denne kategorien (stiftelser, samvirkeforetak, foreninger, m.fl.). Vi ser også at det er lite transparens i økonomien der det er flere barnehager i samme rettssubjekt, eller at rettssubjektet også driver med annen virksomhet enn barnehagevirksomhet. Det gjør at det kan være vanskelig å vurdere om fordelingsnøklene reflekterer barnehagens bruk og behov, ved for eksempel kjøp av fremmedtjenester.

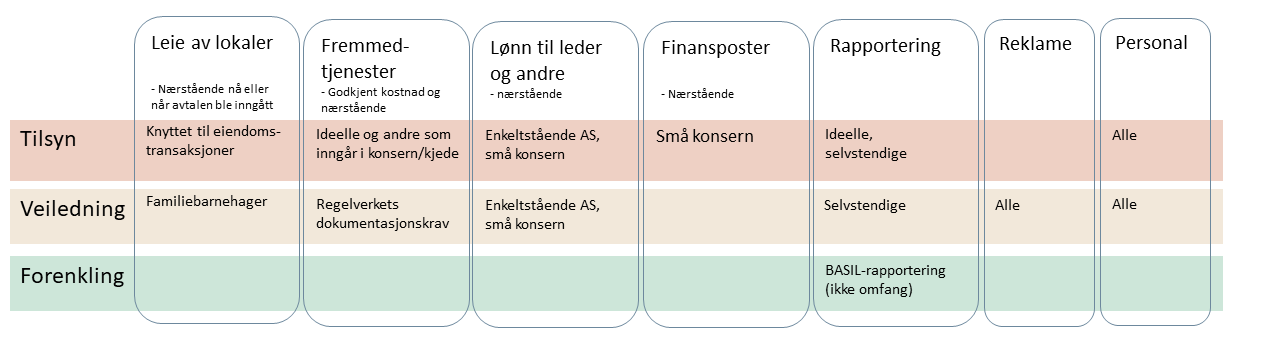

Som nevnt over ønsker vi at våre erfaringer vil bidra til å kunne kategorisere regnskapsposter og virksomhetskategorier i tråd med risikopyramidens utforming. En begynnelse på denne kategoriseringen basert på 2022 er vist under. Vurderingene vil bli oppdatert etter hvert som vi gjennomfører flere tilsyn med nye tilsynstemaer. Vi har per nå for lite tilsynsvolum til å kunne skille mellom de røde og oransje nivåene i risikopyramiden. Vi har derfor gjort en inndeling etter høyresiden i pyramiden som viser virkemidlene tilsyn og veiledning, samt forenkling av regelverk.

Figur 5: Kategorisering av erfaringer for virkemiddelbruk (klikk på bildet for større visning)

Veiledning

Valg av riktig virkemiddel

Tilsyn og veiledning er to ulike virkemidler for å oppnå regelverksetterlevelse. Tilsynsarbeid er ofte tid- og ressurskrevende. For veiledningsarbeidet ønsket vi å få mest effekt, med minst mulig bruk av ressurser. For eksempel vil en veileder som jevnlig oppdateres i tråd med gjeldende rett og praksis, nå alle private barnehager. En fysisk samling med familiebarnehager gir målrettet informasjon til en gruppe som har samme utfordringer. Vi var derfor opptatt av å være bevisste på når vi skulle bruke det ene eller andre virkemiddelet. For å finne ut dette var vi også avhengig av å gjennomføre tilsyns- og veiledningsarbeid. Gjennom tilsyn fikk vi erfare hvilke utfordringer de ulike barnehagene har. Dette har gitt verdifull informasjon for videre veiledningsarbeid.

Inngangen til veiledningsarbeidet i 2022

Før vi overtok tilsynsansvaret spurte vi samtlige kommuner om hvor mange spørsmål om reglene om bruk av offentlig tilskudd og foreldrebetaling kommunen mottar i løpet av ett år (omtrentlig). 119 kommuner svarte og oppgav at de mottok over 1 450 spørsmål årlig. Det var stort sprik i hva kommunene rapporterte noe som indikerer ulik forståelse av spørsmålet. Vi har derfor ikke lagt stor vekt på tallgrunnlaget ut over å slå fast at det er en del spørsmål.

For å kunne beregne ressursbruken knyttet til veiledningsansvaret, ba vi også statsforvalterne svare på hvor mange spørsmål de har mottatt om kravene til bruk av offentlig tilskudd og foreldrebetaling i private barnehager de siste fem årene (et anslagsvis tall basert på et gjennomsnitt per år). Statsforvalterne meldte til oss at de aller fleste har fått få eller ingen spørsmål om regelverket, og dermed brukt lite ressurser på veiledning.

Det var også lite veiledningsmateriale for private barnehageeiere utenom Udirs tolkningsuttalelser. Sett i sammenheng med at kommunene og barnehagene har meldt om at regelverket er uklart og vanskelig å praktisere, antok vi at barnehagene hadde et stort behov for veiledning.

I 2021 gjennomførte vi en undersøkelse blant et representativt utvalg av ordinære barnehager og familiebarnehager. Vi undersøkte blant annet i hvilken grad barnehagene trenger veiledning om reglene i barnehagelovens § 23. I undersøkelsen svarte mer enn sju av ti barnehagestyrere at de ikke hadde behov for veiledning om barnehagelovens § 23. Seks av ti barnehageeiere opplyser at de i svært liten eller liten grad har behov for veiledning om barnehageloven § 23. Både styrerne og eierne som svarte hadde ansvar eller medansvar for økonomistyringen i barnehagene (Spørsmål til Barnehage-Norge 2021).

Samlet medførte dette at vi brukte mye tid i 2022 på å finne ut hvilke problemstillinger de ulike barnehagetypene har behov for veiledning om.

Fokus på synlighet og dialog med sektor

I 2022 brukte vi mye ressurser på å møte flest mulig barnehageeiere. Vi har møtt representanter fra ca. 930 private barnehager i fysiske møter. Formålet med møtene har vært å informere om vårt tilsynsansvar, bli kjent med privat barnehagesektor og lære hvordan eierne driver og tenker.

I tillegg har en del av formålet vært å utfordre de på hva som er krevende med dagens regelverk. Mange av barnehagene har meldt om at nærstående handel, og særlig husleie, er vanskelig. Andre har hatt spørsmål knyttet til lovligheten av konkrete kostnader. Et stort flertall har vært opptatt av kommunens beregning og utmåling av tilskudd samt etterlyst tilsyn med kommunens bruk av penger. Sistnevnte ligger utenfor vår tilsynsmyndighet. Til sist har de fleste barnehager vært opptatt av regelverksendringene som ble vedtatt i 2022, som blant annet kravet om selvstendig rettssubjekt og ny økonomiforskrift. Dette har vært veldig nyttige møter for oss, og vi har fått inntrykk av at barnehagene har samme oppfatning.

I tillegg har vi gjennomført flere møter med PBL i løpet av 2022, med samme formål som for møte med barnehageeierne. I tillegg har vi vært opptatt av å få til en konstruktiv dialog med PBL, som er barnehagenes største interesseorganisasjon. Vi har også hatt møte med interesseorganisasjoner som VIRKE, IBID og De Ideelle. Innspill fra sektor er og har vært viktig og ønskelig i vårt arbeid.

For å lære hvordan andre tilsynsmyndigheter utfører sitt tilsyns- og veiledningsansvar har vi hatt møter med Stiftelsestilsynet, NOKUT, Skatteetaten og Finanstilsynet.

Kommunene sitter med viktig lokalkunnskap om barnehagene. Det er også kommunens midler vi fører tilsyn med. Dette forutsetter en god dialog og samarbeid med kommunene. I 2022 har vi vært opptatt av å informere kommunene om vår meldingstjeneste hvor alle kan melde bekymring for brudd på reglene. Vi har også hatt møter med kommuner i forbindelse med oversendelse av påbegynte tilsyn og rutine for inndrivelse av krav. Vi sender kopi av alle åpningsbrev, foreløpige og endelige tilsynsrapporter til kommunen.

Veileder

I tildelingsbrevet fra Kunnskapsdepartementet for 2021, og oppdrag nr. 2021-005, fikk vi i oppdrag å utarbeide «(...) utkast til veileder om bruk av offentlige tilskudd og foreldrebetaling etter nærmere dialog med departementet».

Veileder om bruk av offentlige tilskudd og foreldrebetaling i private barnehager ble publisert i februar 2022. Vi mottok innspill til veilederen fra PBL. Enkelte av innspillene medførte at vi justerte veilederen på noen punkter, mens andre innspill ble ikke tatt til følge.

I løpet av 2022 har vi jevnlig oppdatert veilederen i tråd med nye lovendringer, tolkningsuttalelser og praksis fra tilsyn.

Temaside

I 2022 har vi også utarbeidet en temaside på udir.no som omhandler økonomisk tilsyn med private barnehager. Den inneholder informasjon om vårt tilsynsansvar, hvordan vi velger ut barnehager, gangen i et tilsyn, og om samarbeid med kommuner. Vi har også publisert lenke til veilederen vår, samt informasjon om regelverksendringer fortløpende på temasiden.

Offentlige tilsynsrapporter

Vi har valgt å publisere alle våre varsel om vedtak og vedtak på tilsyn.udir.no. På denne nettsiden finnes også alle tilsyn med privatskolene. I 2022 har vi fått kritikk fra flere private barnehager som mener det er uheldig at vi publiserer foreløpige tilsynsrapporter. Dette på grunn av at det kan skape et feilaktig bilde av en barnehage utad når det er tale om en tilsynsrapport som kun er foreløpig (forhåndsvarsel). Flere har ment at publisering av foreløpige tilsynsrapporter kan ha et stort skadepotensial for den enkelte barnehage.

I Udirs virksomhetsstrategi er det uttalt at vårt samfunnsmandat er å arbeide åpent, kunnskapsbasert og inkluderende når vi skal løse våre oppgaver som blant annet består av myndighetsutøvelse. Å arbeide åpent er et viktig prinsipp som ligger til grunn for vår virksomhet, og særlig når vi fører tilsyn med barnehagers og privatskolers bruk av offentlige tilskudd.

Begrunnelsen for å opprette et nasjonalt tilsynsorgan med økonomien i private barnehager var blant annet å sikre et gjennomsiktig system som viser at midlene benyttes i tråd med regelverket og kommer barna til gode.8

Private barnehager er finansiert av kommunalt tilskudd og foreldrebetaling. Av denne grunn mener vi at det er av betydning for foreldrenes forhold til barnehagen å få informasjon om våre tilsyn og våre vurderinger på alle stadier av saken. Vi mener det er særlig viktig at offentligheten får opplysninger om hvem vi har åpnet tilsyn med, tema for tilsyn og status i saksbehandlingen. Dette bidrar til å sikre åpenhet om vår saksbehandling, samtidig som det sier noe om status på risikoen i sektor.

Vi mener også det har en stor verdi for barnehagene selv å få enkel tilgang og innsyn i våre tilsyn, uavhengig av hvilken «fase» tilsynet er i. Dette vil ivareta hensynet til forutberegnelighet, ved at barnehagene får kunnskap om vår tolkning av barnehageloven og dermed kan vurdere sin egen praksis. Samtidig ivaretar det hensynet til likebehandling. Når vår saksbehandling er transparent, kan barnehagene enkelt skaffe seg kjennskap til vår forvaltningspraksis og grunnlaget for dette. Dette kan motvirke usaklig forskjellsbehandling.

Vi mener også at offentlighetslovens regler i utgangspunktet krever at vi gir innsyn i både foreløpige og endelige tilsynsrapporter.

Reglene i offentlighetsloven og forvaltningsloven setter imidlertid begrensninger for hvilke dokumenter og opplysninger vi kan publisere. På tilsyn.udir.no er det derfor kun sladdete versjoner som blir publisert. Opplysninger som anses å være taushetsbelagt etter forvaltningsloven § 13, jf. offentlighetsloven § 13 blir sladdet. Vi har utviklet et saksbehandlingsprogram som gjør det mulig for oss å sladde rapporter fortløpende, samtidig som de skrives.

Vi har også en rutine for at vi skal skrive rapportene våre på en måte hvor vi unngår å skrive opplysninger som handler om noens personlige forhold eller anses å være forretningshemmeligheter, med mindre det har direkte betydning for våre vurderinger i saken. Dersom en rapport inneholder så mange taushetsbelagte opplysninger at en sladdet versjon ikke vil gi mening for noen som leser rapporten, unnlater vi å publisere.

Det er også stor offentlig interesse for våre tilsyn. I 2022 mottok vi ca. 150 forespørsler om innsyn i våre tilsynssaker. Vi har grunn til å tro at vi ville mottatt langt flere innsynsforespørsler dersom våre rapporter ikke ble publisert på tilsyn.udir.no. Det er også vår erfaring at når vi ikke har publisert rapport har vi uansett mottatt innsynsforespørsler som har endt med en mediesak. På denne bakgrunn mener vi at det er veldig ressursbesparende for oss å publisere alle våre rapporter.

Vi blir ofte kontaktet av media som ønsker å skrive om våre tilsynssaker, og som av den grunn ønsker et intervju eller bakgrunnsinformasjon om sakene. I disse tilfellene er vi alltid tydelige i vår kommunikasjon til media om at det kun dreier seg om et varsel om vedtak og at dette derfor er våre foreløpige vurderinger.

På bakgrunn av henvendelsene fra barnehager som var kritiske til vår praksis besluttet vi å justere ordlyden flere steder i våre foreløpige tilsynsrapporter. Dette for å sikre at det ikke oppfattes utad som at vi har endelig konkludert med brudd på loven. Samlet skal endringene gjøre det enda tydeligere for barnehagen og andre lesere at dette er våre foreløpige vurderinger i saken. Samtidig vil vi jevnlig vurdere vår praksis med publisering av tilsynsrapporter.

Basil

At barnehagene rapporterer riktig er ikke bare en lovpålagt plikt, men også svært viktig for våre risikovurderinger. Erfaringer fra våre rapporteringstilsyn i 2022 viste at det var behov for å justere BASIL-veilederen. Det var også informasjon i veilederen som kunne misforstås og som bidro til noe feilrapportering. I 2022 gjennomførte vi en omfattende endring av veilederen, slik at det skal bli enklere for barnehagene å rapportere riktig.

Vi deltar også i prosjektet med å fornye BASIL. Forprosjektet ble ferdigstilt før sommeren 2022. Hovedprosjektet startet opp høsten 2022 og pågår enda.

I forbindelse med BASIL-rapporteringen i 2022 mottok vi mange spørsmål fra barnehager. Spørsmålene var særlig knyttet til hvordan de skulle rapportere pensjon. Totalt besvarte vi rundt 40 henvendelser fra private barnehager. Vi vil jevnlig følge med på rapporteringen og spørsmål knyttet til dette, og justere veiledningen etter behov.

Enkelthenvendelser

I 2022 besvarte vi omtrent 60 enkelthenvendelser i hovedsak fra barnehager, kommuner og statsforvaltere. 50 av disse spørsmålene mottok vi etter september 2022.

I juni 2022 vedtok Stortinget nye regler i barnehageloven. Noen av endringene som hadde størst påvirkning på barnehagene trådte i kraft 1. januar 2023. De private barnehagene opplevde at de hadde lite tid på å innrette seg, og noen måtte foreta store organisatoriske endringer for å oppfylle loven.

I forbindelse med endringene i regelverket mottok vi mange spørsmål fra barnehagene, PBL, statsforvaltere og kommuner. Vi opplevde særlig at de ideelle barnehagene og mindre barnehagene uttrykte vanskeligheter med å omorganisere seg. Problemstillingene var spesielt knyttet til det de opplevde som konflikt med særlovgivningen for de konkrete organisasjonsformene.

Det var også mange skatte- og avgiftsrettslige spørsmål. Vi har tilsynsmyndighet og veiledningsansvar for barnehageloven kap. V med forskrifter, i tillegg til kravet til internkontroll for økonomien. Vi har imidlertid ikke tilsynsmyndighet eller veiledningsansvar for kravet til selvstendig rettssubjekt. Dette er lagt til kommunene og statsforvalteren.

Vi ser at det er utforende for de private barnehagene at forvaltningsansvaret for barnehageloven er delt på flere tilsyns- og veiledningsmyndigheter. Dette gjør det unødvendig ressurs- og tidkrevende for barnehagene å få veiledning om viktige spørsmål om regelverket. Barnehagene kan også risikere å få ulike svar alt etter hvem de henvender seg til. Spørsmålene fra barnehagene er ofte sammensatt og gjelder ikke bare én bestemmelse i loven. Da kan det være spørsmål som både går inn under vårt og kommunenes tilsynsansvar. For eksempel har kravet om selvstendig rettssubjekt ofte berøring med økonomien i private barnehager.

Spørsmål om omorganisering berører også ofte godkjenningsordningen, krav til samlet barnehageanlegg, forbud mot annen virksomhet, og økonomiforskriften. Nesten samtlige bestemmelser skal sikre transparens og innsyn i de private barnehagenes økonomi slik at vi effektivt skal kunne føre tilsyn med at offentlige tilskudd og foreldrebetaling blir brukt i tråd med regelverket.

Siden barnehagene som må omorganisere seg til selvstendig rettssubjekt må forholde seg til mange nye krav, oppstår det også usikkerhet om hvor langt kommunens tilsynsansvar strekker seg.

Innenfor disse rammene har vi veiledet om regelverksendringer. For å sikre lik veiledning og forståelse av regelverket utarbeidet vi en veileder om krav til selvstendig rettssubjekt. I tillegg har vi laget en oversikt over kommende regelverksendringer i 2022 og 2023. Vår veiledning er sendt ut til alle private barnehager, kommuner, statsforvaltere og PBL. Vi avholdt også et samordningsmøte med representanter fra alle statsforvalterne for å ruste dem til å veilede barnehagene og kommuner.

Vi har også veiledet aktivt om gjeldende rett og regelverksendringer i møter med barnehagene, VIRKE, IBID, PBL, utdanningsdirektørenes arbeidsutvalg, ASSS og KS. I tillegg har vi hatt en presentasjon av dette temaet med 90 private barnehager (ordinære og familiebarnehager) i Trondheim kommune og omegn, samt barnehagemyndigheten i Trondheim kommune.

Vi har hatt løpende dialog med Kunnskapsdepartementet om spørsmål knyttet til nye lovendringer samt rapportert om tilbakemeldingene fra sektor.

Meldingstjeneste

På Udir.no har vi utviklet et skjema for anonym varsling, hvor alle som ønsker kan melde bekymring om private barnehagers økonomi. Alle meldinger vi mottar om mulige brudd på regelverket er konfidensielle. De som melder kan også velge å være anonym. Sammen med andre kilder inngår meldingene som en del av våre risikovurderinger av barnehagene.

I 2022 mottok vi 64 bekymringsmeldinger. Flesteparten av disse mottok vi fra kommuner. I 2023 skal vi arbeide med å gjøre denne funksjonen mer kjent blant kommunene.

Oppsummering veiledning 2022

Oppsummert har vårt veiledningsarbeid i 2022 bestått av:

- veileder publisert og justert

- temaside om økonomitilsyn på udir.no

- tilsyn.udir.no

- møtt representanter for ca. 930 barnehager

- samarbeid kommuner

- møter med interesseorganisasjoner og andre tilsynsmyndigheter

- BASIL (veileder og prosjekt)

- besvart ca. 40 BASIL-henvendelser

- enkelthenvendelser (ca. 60 og 50 av disse etter september)

- meldingstjeneste (tipsfunksjon)