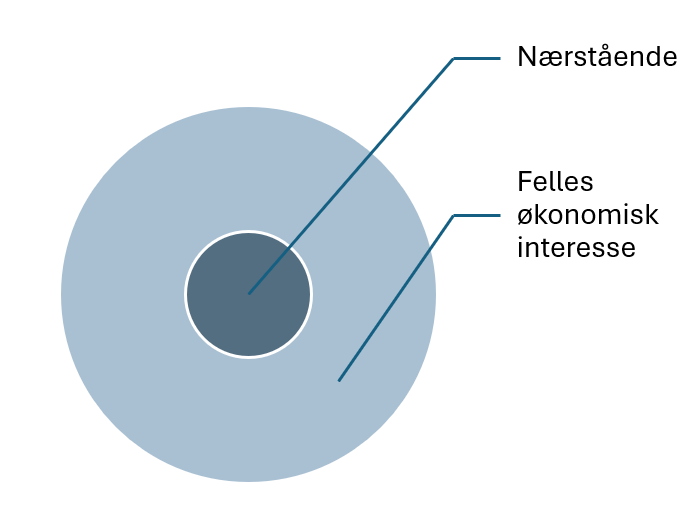

3. Transaksjoner med nærstående eller noen med felles økonomisk interesse

Barnehageloven stiller egne krav til barnehagens handel eller transaksjoner med nærstående og andre med en felles økonomisk interesse.

Dersom barnehagen gjør transaksjoner med nærstående eller juridiske eller fysiske personer med felles økonomiske interesser med den som er ansvarlig for barnehagen, må vilkårene for transaksjonen være markedsmessige. I dette kapittelet forklarer vi følgende:

- Hvem er nærstående?

- Hva er «felles økonomisk interesse»?

- Hvilke krav stilles til transaksjoner mellom barnehagen og disse gruppene?

Regelverk: Barnehageloven § 23 andre ledd

3.1. Hvem er nærstående?

Hvem som er nærstående til barnehagen er definert i barnehageloven § 22:

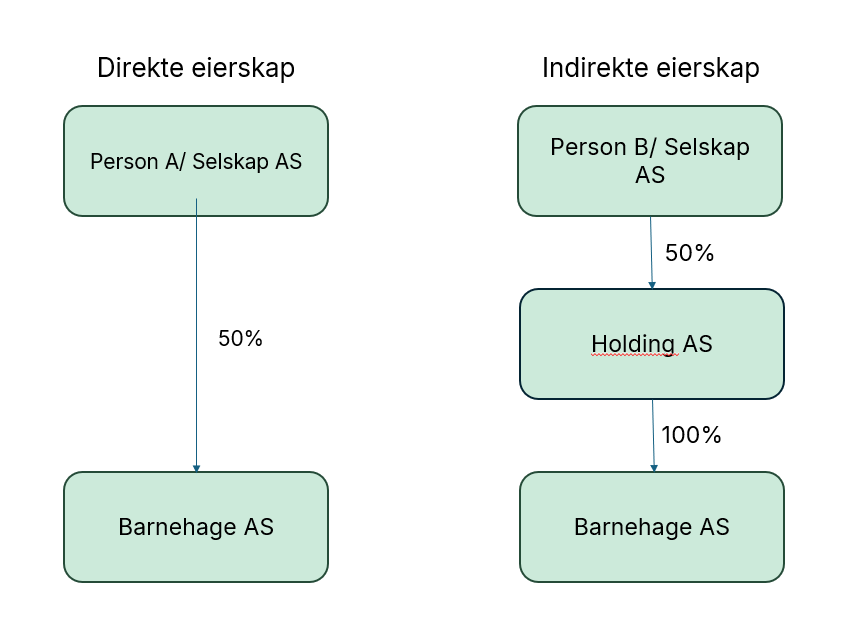

- fysiske eller juridiske personer som, direkte eller indirekte, eier eller kontrollerer barnehagen med minst 50 prosent

- styremedlem, daglig leder eller annen fysisk person med beslutningsmyndighet i barnehagen

- foreldre, søsken, barn, barnebarn, ektefelle, samboer, ektefelles foreldre og samboers foreldre til fysisk person etter bokstavene a og b

- selskaper mv. som, direkte eller indirekte, eies eller kontrolleres med minst 50 prosent av nærstående etter bokstav a, b eller c

Fysiske personer: En fysisk person er en enkeltperson, altså et menneske som handler i eget navn. For eksempel en privatperson som eier eller har kontroll over barnehagen.

Juridiske personer: En juridisk person er et rettssubjekt som ikke er en fysisk person. For eksempel et aksjeselskap (AS), en stiftelse, en kommune eller en forening. Dette er selskaper eller organisasjoner som har egne rettigheter og plikter, som om de var en «person» uavhengig av menneskene som eier eller jobber der.

Direkte eierskap: Når en person eller et selskap selv eier barnehagen med minst 50 % så regnes dette som direkte eierskap. Eksempel: En privatperson som selv eier minst 50 % av aksjene i barnehageselskapet.

Indirekte eierskap: Når en person eller et selskap har eierandeler med minst 50 % i barnehagen via en annen virksomhet.

Eksempel: Et selskap B eier minst 50 % av aksjene i holdingsselskap, som eier 100 % av aksjene i barnehagen. Selskap B eier barnehagen med minst 50 % via holdingsselskapet B. Selskap B er dermed nærstående til barnehagen.

Bildet nedenfor illustrerer eksempel på et direkte eierskap og et indirekte eierskap.

3.2. Felles økonomisk interesse

Barnehageloven § 23 andre ledd stiller krav til hvordan barnehager kan inngå avtaler – ikke bare med nærstående, men også med personer eller virksomheter som har en felles økonomisk interesse med den som er ansvarlig for barnehagen.

En felles økonomisk interesse foreligger når begge parter kan tjene økonomisk på en avtale, og denne interessen kan føre til at avtalen ikke blir inngått på markedsmessige vilkår. Dette gjelder selv om partene ikke er nærstående etter § 22. I slike tilfeller krever loven at også disse følger reglene om handel mellom nærstående.

Eksempler kan være at

- barnehageeier selger barnehageeiendommen til en tredjepart og leier den tilbake til høy pris, der både eier og kjøper tjener på avtalen

- tredjepart og eier har felles økonomiske interesser som gjør at begge har insentiv til å avtale høyere pris enn det uavhengige parter ville gjort

Bestemmelsen gjelder bare økonomiske interessefellesskap den eller de som er ansvarlig for barnehagen kan ha med en tredjepart og som ivaretar egen økonomisk interesse fremfor barnehagens interesser. Det følger av forarbeidene til loven, Prop. 138 L (2024–2025).

3.3. Krav til markedsmessige vilkår

Barnehagen har lov til å handle med nærstående eller noen som har felles økonomisk interesse med barnehagen. En slik handel kan imidlertid innebære en risiko for at pris og avtalevilkår ikke er de samme som ville vært avtalt mellom uavhengige parter.

Barnehageloven krever derfor at når barnehagen handler med nærstående eller noen med økonomisk interessefellesskap, skal både prisen og de øvrige vilkår i avtalen tilsvare det som ville vært avtalt mellom uavhengige parter i en sammenlignbar situasjon (markedsmessige vilkår). Barnehagen er ansvarlig for at prisen er lik det som uavhengige parter ville avtalt. Dette må dokumenteres.

Hver enkelt transaksjon må være til markedspris. Det har ingen betydning om barnehagen samlet sett har lave kostnader. Lav pris på ett område gir ikke rett til overbetaling på et annet.

Det nærstående selskapet kan ha fortjeneste på salget av varen eller tjenesten, men fortjenesten må ikke overstige det som ville vært fastsatt mellom uavhengige parter.

I tillegg til å vurdere hvilken pris og vilkår en uavhengig part ville godtatt, må barnehagen ta stilling til om en uavhengig part i hele tatt ville inngått en slik avtale. Barnehagen må vurdere hva som er mest hensiktsmessig for barnehagen. Hvis barnehagen velger et dyrere alternativ, må barnehagen sannsynliggjøre at det gir en merverdi å velge dette alternativet som kompenserer for prisforskjellen, for eksempel i form av økt fleksibilitet eller økt kvalitet.

Er det for eksempel mest hensiktsmessig å

- leie lokaler fra nærstående eller eie lokaler selv

- kjøpe regnskapstjenester, HR-tjenester, administrasjonstjenester osv. fra nærstående part eller å ansette personell som kan utføre disse oppgavene

Når du skal vurdere om en vare eller tjeneste er markedsmessig, kan du stille følgende spørsmål:

- Kan barnehagen kjøpe varen eller tjenesten i markedet til lavere pris eller bedre vilkår?

- Har nærstående tilsvarende avtaler med andre uavhengige selskaper? Hvilken pris må en uavhengig part betale for samme vare?

3.4. Dokumentasjon av markedsmessige vilkår

Når barnehagen handler med nærstående eller personer med felles økonomisk interesse, er det ekstra viktig å dokumentere godt. Dette sikrer åpenhet og at alt skjer på markedsmessige vilkår. Barnehagen er pålagt en særskilt forpliktelse til å kunne vise at midler brukes i samsvar med formålet om at midler skal komme barna i barnehagen til gode.

Barnehagen bør kunne vise at

- prisen og vilkårene er de samme som om avtalen var inngått med en uavhengig part

- omfanget av kjøpet er rimelig og tilsvarer det som ville vært avtalt med en uavhengig part

- transaksjonen faktisk er nødvendig og ville blitt gjennomført også mellom uavhengige parter

Barnehagen kan for eksempel vise sine vurderinger gjennom å legge frem

- eksterne vurderinger av takst på eiendommen på tidspunktet for avtaleinngåelsen

- en begrunnelse for barnehagens behov for varen eller tjenesten

- dokumentasjon på hvordan prisfastsettingen av varen eller tjenesten er gjort

- timelister

- arbeidskontrakter

- arbeidsinstrukser

- innkjøpsavtaler

- husleiekontrakter

- lønnsstatistikk

- styrereferat

- leiepris, hva den er basert på, og om og hvor ofte leieprisen indeksreguleres

Kunnskapsdepartementet har i flere klagesaker som gjelder lån til eier, fremhevet de strenge dokumentasjonskravene til barnehagen. Dette er blant annet omtalt i KDs vedtak av 20.03.2023 og 28.11.2023 (Udirs ref: 2022/130 og 2022/680).

God dokumentasjon gir trygghet for både barnehagen og tilsynsmyndighetene. Dette bidrar til at midlene brukes slik at de kommer barna til gode.

3.5. Krav til godkjenning og oppdatering av avtaler med nærstående

Økonomiforskrift til barnehageloven § 6 stiller særlige krav til behandling av avtaler med nærstående.

Bestemmelsen gjelder for ulike organisasjonsformer. Det kan derfor variere hvem som er ansvarlig for å behandle avtaler. I praksis vil det ofte være styret for det rettssubjektet som driver barnehagen. Vår vurdering er at det er de som har ansvaret for at barnehagen drives i samsvar med loven og for at lovkravet er oppfylt.

Styret skal godkjenne avtaler med nærstående dersom handelen overstiger kr 50 000 per år. Hvis styret ikke har godkjent avtalen, er den ikke bindende for selskapet. Dette forutsetter at motparten visste eller burde visst at styret ikke hadde godkjent avtalen.

For avtaler som krever godkjenning av styret, skal styret utarbeide en redegjørelse for avtalen. Redegjørelsen skal være bekreftet av revisor.

Redegjørelsen skal utarbeides etter reglene i aksjeloven § 2-6 første og andre ledd, og skal blant annet inneholde

- en beskrivelse av avtalen, herunder hva avtalen går ut på, selskapets rolle og hvem som er avtaleparter

- opplysning om de prinsipper som er fulgt ved vurdering av de eiendeler selskapet skal overta

- opplysning om forhold som kan ha betydning for bedømmelsen av en avtale eller bestemmelse om at selskapet skal overta eiendeler eller bli part i en avtale

- erklæring om at de eiendeler selskapet skal overta, har en verdi som minst tilsvarer det avtalte vederlaget

For avtaler som krever godkjenning av styret skal styret avgi en separat erklæring om avtalen. Erklæringen skal omtale tre forhold:

- Avtalen er i selskapets interesse.

- Det er rimelig samsvar mellom verdien av det vederlaget selskapet skal yte og verdien av det vederlaget selskapet skal motta.

- Kravet til forsvarlig egenkapital og likviditet i aksjeloven § 3-4 er oppfylt.

Både redegjørelsen og erklæringen skal dateres og signeres av samtlige styremedlemmer, med unntak av styremedlemmer som var inhabile etter aksjeloven § 6-27 ved styrets behandling av saken. Har en som skal signere, innvendinger mot redegjørelsen eller erklæringen, skal vedkommende signere med påtegnet forbehold og gjøre rede for innvendingene i redegjørelsen.

3.5.1. Kravene til behandling av løpende avtaler

Løpende avtaler med nærstående (avtaler som strekker seg utover ett år) må oppdateres og godkjennes hvert år. Det er ikke krav om at det skal inngås en ny avtale. Hensikten er å sikre at avtalene er representative for de faktiske forholdene ved transaksjoner med nærstående.

Det er ingen krav til hvordan dette skal gjøres, men barnehagen har en dokumentasjonsplikt. Det innebærer at barnehagen må kunne sannsynliggjøre at bestemmelsen er oppfylt. Dokumentasjon på dette kan være at avtalen er behandlet i et styremøte og at det er ført protokoll over styrebehandlingen.

Det er naturlig at avtalen oppdateres og godkjennes i forbindelse med årsoppgjøret, i løpet av seks måneder etter utgangen av hvert regnskapsår.

Departementet har i en tolkningsuttalelse datert 20.03.2025 knyttet til økonomiforskriften § 6, tatt stilling til hvilke avtaler og hvilken krets av fysiske og juridiske personer som er omfattet av kravene i bestemmelsen. Kunnskapsdepartementets vurdering er at § 6 må tolkes i sammenheng med barnehageloven § 23 andre ledd, slik at også arbeidsavtaler med nærstående som overstiger 50 000 kroner, er omfattet av bestemmelsen.

Avtaler under 50 000 kroner er ikke underlagt dokumentasjonskravene. Beløpsgrensen gjelder samlet for alle avtaler med den nærstående. Barnehagen kan dermed ikke inngå flere avtaler med lavere beløp for å omgå regelen.

Økonomiforskriften til barnehageloven § 6 stiller strengere krav til behandling av avtaler med nærstående enn det aksjeloven § 3-8 stiller. Barnehagene er ikke omfattet av unntakene som nevnt i aksjeloven § 3-8 sjette ledd.

3.6. Eksempler og tolkningsuttalelser

3.6.1. Hvordan finner man markedsmessig styrehonorar?

For å finne frem til hva som er et markedsmessig styrehonorar, er det naturlig å se på

- gjennomsnittlig styregodtgjørelse i private barnehager

- barnehagens størrelse i omsetning og antall barn

- antatt arbeidsbelastning og innsats i rollen (ordinært medlem, styreleder eller vara)

- styremedlemmers personlige ansvar

- hva uavhengige styremedlemmer i samme barnehage får eller har fått i godtgjørelse

- om styremedlemmet fra før av mottar annen godtgjørelse fra barnehagen

De fleste barnehager tar ikke ut styrehonorar, men hvis vi ser på Basil-rapporteringen for 2024 til de som rapporterer uttak av styrehonorar viser den at gjennomsnittlig styrehonorar for hele styret ligger på ca. kr 39 000. Medianen ligger på ca. kr 30 000. Styreleder får normalt noe høyere honorar enn ordinære styremedlemmer. Store avvik fra disse nivåene må kunne forklares og dokumenteres.

Styremedlemmets antatte arbeidsbelastning, rolle og ansvar, vil kunne tillegges vekt. I tillegg kan man se hen til hvor mange medlemmer styret har. Det skal mer til for å godta avvik fra markedsmessig godtgjørelse hvis styremedlemmet mottar annen godtgjørelse i form av lønnsinntekt fra barnehagen.

Kompensasjon for risiko som aksjonær eller innsats som arbeidstaker, skal barnehagen ikke gi i form av styregodtgjørelse. Det skal videre mye til for å forsvare at nærstående styremedlemmer mottar høyere godtgjørelse enn uavhengige medlemmer av samme styre.

3.6.2. Hvordan finner man markedsmessig husleie?

For å finne hva som er markedsmessig husleie, må man vurdere om vilkårene i transaksjonen tilsvarer vilkårene som ville blitt lagt til grunn mellom uavhengige parter. Utgangspunktet er markedsprisen i området for lokaler tilpasset barnehageformål. Hvis det ikke finnes et slikt marked, kan man bruke selvkostmetoden og legge til et rimelig påslag.

Barnehagen kan også se på gjennomsnittlig husleie for næringsbygg i kommunen.

Noen husleiekontrakter inneholder vilkår som pålegger barnehagen å sørge for omfattende vedlikehold og utskiftninger, og alle andre kostnader til eiendommen slik som skatt og forsikringer. Barnehagen må da også vurdere om disse vilkårene, sett i sammenheng med leieprisen, avviker fra det som ville vært avtalt mellom uavhengige parter.

3.6.3. Kjøp av vikartjenester ved sykefravær

Mange barnehager kjøper vikartjenester ved sykefravær. Dersom det nærstående selskapet leier ut vikarer til uavhengige selskap, for eksempel til kommunale barnehager, er vikarens timepris satt av to uavhengige parter. Det vil gi en god indikasjon på at denne timeprisen er vikarens markedspris. Dersom vikaren ikke leies ut til andre selskaper, bør barnehagen innhente timepriser fra andre uavhengige tilbydere av barnehagevikartjenester.

3.6.4. Hvordan vurdere om fremleieavtalen er markedsmessig?

I tilfeller ved fremleieavtaler vil utgangspunktet for hva som er markedsmessig være leievilkårene i hovedavtalen, så lenge denne er fremforhandlet av to uavhengige parter.

3.6.5. Hvordan vurdere lønn til nærstående?

Lønn til nærstående, for eksempel lønn til eier eller eiers ektefelle, er en transaksjon som må være på markedsmessige vilkår. Det er den samlede lønnskompensasjonen som er utgangspunktet for vurderingen av om lønnen er markedsmessig.

Barnehagen må dokumentere at lønn og annen godtgjøring til eier er i samsvar med hva som ville vært inngått mellom uavhengige parter i en tilsvarende stilling. Hvis en nærstående part har fått høyere lønn som følge av at det er utført arbeid utover avtalt arbeidstid, plikter barnehagen å dokumentere at lønnstillegget samsvarer med arbeidsinnsatsen. I slike tilfeller vil for eksempel spesifiserte timelister for arbeid utover avtalt arbeidstid kunne dokumentere arbeidsmengden.

Ved vår vurdering av hva som er markedsmessig lønn til nærstående, tar vi utgangspunkt i lønnsstatistikk, tariffestet lønn og lønnsnivå i kommunale barnehager.

Lønnsstatistikk viser lønn for tilsvarende stillinger. Som utgangspunkt for hva som er markedsmessig lønn, legger vi til grunn tarifflønn med en sikkerhetsmargin, ved å justere for konkrete forhold som ansiennitet, ekstra ansvar og innsats, og utdanningsnivå. Videre sammenligner vi tarifflønnen mot lønnsnivået blant offentlige barnehager i kommunen. Dette er fordi mangel på barnehagelærere har ført til at noen kommuner betaler barnehagelærere over tarifflønn, noe som kan påvirke lønnsnivået i markedet. En barnehageeier som er barnehagelærer og jobber heltid som barnehagelærer i egen barnehage, kan ta ut tilsvarende lønn som en kommunalt ansatt.

Ved vurderingen av hva som er markedsmessig lønn for eier, er det aksept for et tillegg fordi eier har utvidede funksjoner og en personlig risiko som en uavhengig ansatt ikke har. Størrelsen på tillegget vil variere ut fra hvilken organisasjonsform barnehagen har valgt, antall barn og eierandel.

Vår vurdering er at den ytre rammen for tillegget kan ligge mellom 80 000 og 200 000 kroner.

3.7. Klagesaker

3.7.1. Rente

Konsernkontoordning og feilaktig rentebelastning

Barnehage AS var med i en konsernkontoordning sammen med andre barnehager i konsernet. Spørsmålet i denne saken var om rentekostnadene for konsernkontoordningen var på vilkår som avvek fra det som ville vært fastsatt mellom uavhengige parter.

Barnehagen ble belastet med 19 % rente i stedet for markedsrenten. Barnehagen hadde tidligere selv avdekket og rettet feil for perioden juli 2022–januar 2023 ved å føre fordring mot morselskapet, men feilen for mai–juni 2022 var ikke rettet før tilsynet ble åpnet. Dette førte til at barnehagen betalte kr 295 458 mer enn den skulle til morselskapet. Feilen skyldtes en teknisk svikt hos banken, men kostnaden ble likevel belastet barnehagen.

Kunnskapsdepartementet (KD) viste til at bevegelser og belastninger på felles bankkonto fra morselskapet, anses som transaksjoner mellom nærstående. Selv om feilen kom fra banken, vurderte KD at barnehagen hadde dekket kostnader overfor nærstående part som oversteg markedsmessig rente. KD viste til at barnehageeier har objektivt ansvar for at midlene brukes i tråd med loven. Kravet om tilbakebetaling på kr 295 458 ble opprettholdt.

Referanse: KDs vedtak av 08.12.2025 (Udirs ref. 2024/11186)

3.7.2. Honorar og lønn

Styrehonorar til eiere og krav til dokumentasjon

En barnehage hadde et styre bestående av fire eiere. I tilsynsåret fikk disse styremedlemmene utbetalt kr 477 000 i styrehonorar. Det forelå ingen egne avtaler for styrehonorar, timelister eller annen dokumentasjon som viste hvilket arbeid styremedlemmene hadde utført, utover redegjørelser utarbeidet i forbindelse med tilsynet. Den eneste samtidige dokumentasjonen var referater fra to styremøter.

Er dette et markedsmessig styrehonorar?

Departementet uttalte at det ikke var dokumentert hva slags arbeid styremedlemmene hadde utført utover ordinært styrearbeid, og at verken omfanget eller den økonomiske verdien av arbeidet var dokumentert. Barnehagen kan følgelig ikke dokumentere hva barnehagen har fått som motytelse fra styremedlemmene for honorarene som barnehagen har utbetalt. Etter Kunnskapsdepartementets syn, må barnehagen bære risikoen for at det ikke foreligger dokumentasjon på at det er utført arbeid utover ordinært styrearbeid.

Departementet opprettholdt Udirs vedtak, hvor differansen mellom markedsmessig styrehonorar og faktisk styrehonorar ble krevd tilbakebetalt.

Referanse: KDs vedtak av 20.03.2024 (Udirs ref. 2024/1173)

Lønn til eier og vurdering av markedsmessighet

En barnehageeier jobbet i 100 % stilling som daglig leder i barnehagen. Udir førte tilsyn med regnskapsåret 2020 og mente at den utbetalte lønnen ikke var fastsatt på markedsmessige vilkår, og at dette var et brudd på barnehageloven § 14 a første ledd bokstav b. Avviket ble beregnet til kr 153 354, og Udir fattet vedtak om tilbakebetaling.

Barnehagen viste til Sivilombudets uttalelse i sak SOM 2019/0359 og hevdet at: «det måtte gis et tillegg for en avkastning for den personlige risikoen driftsformen utgjør, noe som ikke er en motytelse for arbeidsinnsats». Udir avviste dette og opprettholdt kravet.

Departementet var enig i Udirs beregning av hva som måtte anses som markedsmessig lønn til eieren. Men Kunnskapsdepartementet ga barnehagen medhold i at Sivilombudets uttalelse om at eiers godtgjørelse må fastsettes i samsvar med Kunnskapsdepartementets tidligere retningslinjer i rundskriv F-07/2010, var relevant for saken. Det innebar at eiers lønn kunne ligge noe over markedsmessig lønn på grunn av eiers utvidede funksjoner og personlige risiko, som ikke ligger til en ansatt. Hvor mye høyere lønnen kan være innebar etter Kunnskapsdepartementets syn et sterkt element av skjønn, og derfor var det vanskelig å konkludere med at kr 153 381 utgjorde et brudd på barnehageloven. Kunnskapsdepartementet opphevet Udir sitt vedtak.

Referanse: KDs vedtak av 05.03.2025 (Udirs ref. 2024/1156)

Lønn til to eiere – markedsmessig lønn og tillegg for utvidede funksjoner og personlig risiko

Barnehagens to eiere var ansatt i full stilling, henholdsvis som styrer og som barne- og ungdomsarbeider. I tillegg til ordinær lønn i 100% stilling hadde de to eierne fått betalt for arbeid utover ordinær arbeidstid. De hadde hver en eierandel på 50 % i aksjeselskapet.

Kunnskapsdepartementet (KD) var enig med Udir i at barnehagen hadde brukt tilskudd og foreldrebetaling i strid med loven. KD la Udirs beregning av markedsmessig lønn til eierne til grunn for klagevedtaket, men mente at eierne i tillegg kunne kompenseres for utvidede funksjoner og personlig risiko som en uavhengig ansatt i en kommunal barnehage ikke har.

Departementet viste til Sivilombudets uttalelse i SOM 2019/0359, der det går fram at eiers godtgjørelse fastsettes i samsvar med Kunnskapsdepartementets tidligere retningslinjer i rundskriv F-07/2010. Dette innebærer at lønnen til barnehageeier kan ligge noe over de samlede personalkostnadene etter PBLs tariff eller til en kommunalt ansatt, noe som i rundskrivet begrunnes med at eier har utvidede funksjoner og tar en personlig risiko som ikke ligger til en ansatt.

I denne saken ble det lagt til et tillegg på totalt 200 000 kroner per år ved beregning av lønnsnivået, slik at hver av eierne fikk et tillegg på 100 000 kroner per år.

Departementet fant det ikke tilstrekkelig dokumentert at eierne har utført arbeid utover det ordinære arbeidet som henholdsvis styrer og barne- og ungdomsarbeider i 100 % stilling.

Barnehagen måtte fortsatt betale tilbake tilskudd som ikke var brukt i tråd med regelverket, men kravet ble redusert med 200 000.

Referanse: KDs vedtak av 05.03.2025 (Udirs ref. 2024/1155)

Lønn til styrer for styrerstilling og arbeid på avdelingen

Saken gjaldt en styrer som har fått utbetalt to årslønner: en for styrerstillingen og en for arbeid på avdelingen. Styrer var nærstående til eier av barnehagen. For en midlertidig periode var det avtalt at styrer skulle arbeide med barna på avdelingen på dagtid og som styrer på kveld og helg. Årsaken var stort sykefravær under pandemien. For dette var det avtalt kompensasjon tilsvarende en ekstra 100 % stilling. Vurderingen gikk på om lønnskostnadene var fastsatt på markedsmessige vilkår, jf. barnehageloven § 23 andre ledd.

Kunnskapsdepartementet (KD) la til grunn at styrerlønnen på kr 750 000 var markedsmessig, men at kompensasjonen for arbeid på avdeling oversteg det som ville vært utbetalt til en uavhengig part. Det var lite sannsynlig at styrer hadde utført arbeid tilsvarende 200 % stilling, og barnehagen hadde ikke dokumentert merarbeidet med timelister. KD støttet Udirs skjønnsmessige vurdering om at merarbeidet tilsvarte ca. 55 % av et årsverk (kr 379 500). Samlet markedsmessig lønn skulle vært ca. kr 1 082 663, mens barnehagen hadde utbetalt kr 1 251 212. Kostnaden oversteg det som uavhengige parter ville avtalt og ble vurdert som brudd på barnehageloven § 23 andre ledd.

Resultatet ble at barnehagen måtte tilbakebetale kr 168 500 til kommunen.

Referanse: KDs vedtak av 19.06.2025 (Udirs ref. 2024/1201)

Lønn til eiere med ulik eierandel – tillegg for eierfunksjon og risiko

Saken gjaldt en barnehage med 51 barn som hadde to eiere, med henholdsvis 60 og 40 prosent eierandel. Begge jobbet i barnehagen, den ene som daglig leder/styrer og den andre som pedagogisk leder/nestleder. Tema for tilsynet var om lønnen til eierne var fastsatt på markedsmessige vilkår, jf. barnehageloven § 23 andre ledd.

Udir tok utgangspunkt i markedsmessig lønn basert på tariff, justert for ansiennitet. I tillegg la Udir til et tillegg for de utvidede funksjonene og den personlige risikoen til eierne. Udir fastsatte tillegget ulikt for de to eierne, og viste til at de hadde ulik eierandel.

Barnehagen var uenig og mente at eieransvaret var likt uavhengig av eierandel, og at eierne derfor ikke skulle ha ulikt tillegg.

Kunnskapsdepartementet (KD) la til grunn at eiere kan ha krav på et tillegg utover markedsmessig lønn, fordi de har utvidede funksjoner og personlig risiko. Dette følger blant annet av tidligere retningslinjer og en uttalelse fra Sivilombudet (SOM-2019-0359). KD understreket at størrelsen på et slikt tillegg beror på en konkret, skjønnsmessig vurdering. Her er blant annet organisasjonsformen til barnehagen, antall barn og eierandel med i vurderingen.

Når eierne har ulik eierandel, mente KD at dette kan tilsi forskjeller i kompensasjonen. Samtidig må man se på det samlede nivået på kompensasjonen. KD tok utgangspunkt i liknende saker og fastsatte et samlet tillegg, som ble fordelt forholdsmessig etter eierandel. I denne saken ble det samlede tillegget på 200 000 kroner, fordelt slik: eieren med 60 prosent eierandel fikk 120 000 kroner, og eieren med 40 prosent eierandel fikk 80 000 kroner.

KD kom til at barnehagen hadde betalt lønn som var høyere enn det som ville vært fastsatt mellom uavhengige parter. Kravet om tilbakebetaling ble likevel redusert med 60 000 kroner, fordi tillegget for eierfunksjon og risiko ble justert.

I det opprinnelige vedtaket hadde Udir beregnet et skjønnsmessig tillegg for eierne, for ekstra ansvar og innsats utover ordinær arbeidstid. Dette tillegget ble fjernet i omgjøringsvedtaket, fordi eierne i stedet fikk et tillegg for utvidede funksjoner og personlig risiko. Departementet var enig med Udir i at det skjønnsmessige tillegget skulle trekkes fra når eierne ble kompensert med eiertillegg, fordi eierne ikke kunne dokumentere ekstrainnsatsen, jf. barnehageloven § 23 femte ledd.

Referanse: KDs vedtak 20.05.2026 (Udirs ref. 2024/6807)

Lønn til eier – beregning av markedsmessig lønn og tillegg for eierfunksjon i liten barnehage

Saken gjaldt en barnehage med 29 barn der eier arbeidet som daglig leder med styrerfunksjoner. Udir førte tilsyn med regnskapsåret 2020 og kom til at utbetalt lønn til eier oversteg det som ville vært fastsatt mellom uavhengige parter, jf. barnehageloven § 14 a første ledd bokstav b (nåværende § 23 andre ledd). Udir fastsatte et tilbakebetalingskrav på kr 214 551.

KD la til grunn beregningen Udir hadde gjort av markedsmessig lønn. Den bygde på tariff, justert for ansiennitet og tilleggsutdanning, og med kompensasjon for dokumentert ekstra ansvar og innsats. KD var også enig i at eieren kan få et tillegg for utvidede funksjoner og personlig risiko, jf. tidligere praksis og Sivilombudets uttalelse (SOM-2019-0359). I denne saken ble tillegget fastsatt til kr 80 000, blant annet med hensyn til barnehagens størrelse og organisasjonsform.

Departementet vurderte at eier allerede var kompensert for omfattende merarbeid, og at det ikke var grunnlag for et høyere tillegg. Samlet sett oversteg lønnsnivået det som kunne anses markedsmessig.

KD opprettholdt derfor Udir sitt vedtak om tilbakebetaling på kr 214 551.

Referanse: KDs vedtak 01.06.2026 (Udirs ref. 2024/1160)

3.7.3. Konsumprisindeks

Husleieavtale og regulering av konsumprisindeksen (KPI)

Barnehagen leide barnehagelokaler av søsterselskap som igjen leide de samme lokalene av eier. Det forelå derfor både en hovedleieavtale og en fremleieavtale på samme leieobjekt. Fremleieavtalen ble inngått i 2005 og videreført muntlig i 2015. Udir vurderte at husleien ikke var justert i tråd med konsumprisindeksen slik hovedleieavtalen var, og at leien dermed oversteg det som ville vært fastsatt mellom uavhengige parter. Udir fattet vedtak om tilbakebetaling.

Barnehagen klaget og anførte at fremleieavtalen var lovlig, at leien var lavere enn markedspris, og at hovedleieavtalen ikke kunne være styrende for fremleieavtalen.

Kunnskapsdepartementet (KD) viste til at det i lovens forarbeider i Prop. 98 L (2011-2012) punkt 6.2.3 står følgende:

«Når det gjelder husleie betalt til nærstående, vil det i mange tilfeller ikke finnes et eget marked for lokaler tilpasset barnehageformål. Eier kan velge å ta ut en ekstrafortjeneste gjennom husleie som overstiger selvkost. I slike tilfeller er det naturlig å ta utgangspunkt i utleiers selvkost, med et påslag som tilsvarer vanlig fortjeneste i utleiemarkedet på stedet. Her kan barnehageeier også se hen til hva som er ansett som gjennomsnittlig husleie for næringsbygg i kommunen.»

KD påpekte videre at vederlag i transaksjoner med nærstående ikke kan overstige alminnelige forretningsmessige vilkår og prinsipper for prisfastsettelse mellom uavhengige parter. KD var derfor enige med Udir om at husleien skulle vært KPI-regulert i 2015. Leieprisen var regulert med større økning enn KPI, og KD mente at barnehagen derfor har dekket kostnader på vilkår som ikke ville blitt fastsatt mellom uavhengige parter, jf. barnehageloven § 23 andre ledd. Tilbakebetalingskravet ble opprettholdt.

Referanse: KDs vedtak av 11.12.2025 (Udirs ref. 2024/1183)

3.7.4. Lån

Lån til eiers enkeltpersonforetak og krav til dokumentasjon

Merk: 1. juli 2025 ble det innført et utlånsforbud i barnehageloven. Les mer i kapittel 6.

En barnehage hadde lånt ut penger til eiers enkeltpersonsforetak. Kun en liten del av lånet var tilbakebetalt, men lånet ble likevel redusert til kr 0 i regnskapet. Kunnskapsdepartementet (KD) mente at lånet ikke var nedbetalt og at tilsvarende lån ikke ville blitt gitt mellom uavhengige parter. Dette ble vurdert som brudd på barnehageloven.

Barnehagen hevdet at lånet var nedbetalt. Dersom KD ikke var enig, mente barnehagen at overføringen var lovlig fordi barnehagen hadde et overskudd på kr 500 000 som kunne disponeres fritt.

KD uttalte at overføringen måtte anses som et lån, og viste til det strenge dokumentasjonskravet. Det var ikke dokumentert at lånet var nedbetalt. Når det gjaldt påstanden om at overskuddet kunne disponeres fritt, uttalte KD at dersom eieren ønsket å ta ut overskuddet, måtte det skje som utbytte. Et positivt resultat legitimerer ikke uttak gjennom at barnehagen dekker eiers kostnader.

KD omgjorde Udirs vedtak på ett punkt. KD fant at beløpet som var innbetalt til barnehagen måtte trekkes fra tilbakebetalingskravet. Ellers ble Udirs vedtak opprettholdt.

Referanse: KDs vedtak av 20.03.2023 (Udirs ref. 2022/130)

Lån til eier uten avtale og vilkår

Merk: 1. juli 2025 ble det innført et utlånsforbud i barnehageloven. Les mer i kapittel 6.

En barnehage ga lån til sin eier, men det forelå ingen skriftlig låneavtale. Lånet var gitt uten renteberegning, og uten avdrag eller nedbetaling.

Både Udir og Kunnskapsdepartementet vurderte at slike vilkår ikke ville blitt avtalt dersom lånet var en transaksjon mellom uavhengige parter. Dette ble derfor ansett som brudd på barnehageloven.

Referanse: KDs vedtak av 29.11.2023 (Udirs ref.2022/1837)

Lån til eier uten renter og dokumentasjon

Merk: 1. juli 2025 ble det innført et utlånsforbud i barnehageloven. Les mer i kapittel 6.

En barnehage ga lån til sin eier på over én million kroner. Det var ikke beregnet renter, og det forelå ingen avtale med vilkår eller rentekompensasjon. Revisor uttalte at det var stor usikkerhet om låntager hadde likviditet til å innfri lånet.

Departementet vurderte det som sannsynlig at lånet ikke ville bli tilbakebetalt. Utlånet ble derfor ansett å være i strid med barnehageloven.

Referanse: KDs vedtak av 28.11.2023 (Udirs ref. 2022/680)

Lån til eier

Merk: 1. juli 2025 ble det innført et utlånsforbud i barnehageloven. Les mer i kapittel 6.

Barnehagen hadde en fordring på aksjonær. Barnehagen sa at dette ikke var et direkte lån, men blant annet et mellomværende i forbindelse med en omorganisering fra et enkeltpersonforetak til et aksjeselskap ti år tilbake i tid. Dette var beskattet som aksjonærlån og var nedbetalt noe de siste årene. På det tidspunktet Udir gjorde tilsyn med barnehagen, var det tillatt å låne ut tilskudd og foreldrebetaling, men barnehagen må kunne dokumentere at lånet er inngått på markedsmessige vilkår.

Lånet var gitt uten skriftlig avtale og uten dokumentasjon på markedsmessige vilkår. Kunnskapsdepartementet uttalte i klagevedtaket at en avtale om lån mellom uavhengige parter som regel vil være skriftlig, og som et minimum angi avtalt lånebeløp, tilbakebetalingstidspunkt, renter og eventuell sikkerhet for lånet.

Uten en skriftlig låneavtale er det vanskelig å dokumentere at låneforholdet er en tillatt utlånstransaksjon på markedsmessige vilkår, og manglende dokumentasjon for transaksjonen er i seg selv i strid med regelverket, jf. barnehageloven § 23 femte ledd. Det var ikke stilt sikkerhet for lånet. Lånet betales løpende, men med varierende innbetalinger. Kunnskapsdepartementet (KD) sier at hvorvidt det er skattet av lånebeløpet, ikke er av betydning for vurderingen av om lånet er inngått på markedsmessige vilkår.

Lånet er etter KDs syn inngått på vilkår som klart ikke ville vært avtalt dersom lånet var en transaksjon mellom uavhengige parter.

Barnehagen måtte tilbakebetale kr 887 345 til kommunen.

Referanse: KDs vedtak av 03.12.2025 (Udirs ref. 2024/8808)

Lån til nærstående og kjøp av økonomiske rådgivningstjenester

Barnehagen AS hadde gitt lån til et søsterselskap. (Merk: 1. juli 2025 ble det innført et utlånsforbud i barnehageloven. Les mer i kapittel 6. På det tidspunktet lånet ble gitt, var det ikke forbud mot dette.)

I tillegg hadde barnehagen belastet sitt regnskap med kostnader til økonomiske rådgivningstjenester knyttet til et mulig salg av barnehagen og kostnader til revisjon.

Lånet var regulert i en skriftlig avtale, men utlånet til søsterselskapet var ikke foretatt på markedsmessige vilkår. Beløpets størrelse på 5 920 119 kroner, manglende tinglyst pant og 4 % rente innebærer at transaksjonen ikke ville blitt inngått med en uavhengig part. I vurderingen av lovligheten av lånet bemerket Kunnskapsdepartementet (KD) at lånebeløpet er svært høyt og at det er vanskelig å se at en barnehagevirksomhet vil ha interesse av å låne ut et så høyt beløp. Dette var i strid med barnehageloven § 14 a første ledd bokstav b. Barnehagen har hevdet at de utlånte midlene ikke stammer fra tilskuddsmidler, men fikk ikke medhold i dette. Tilbakebetalingskrav tilsvarte gjenstående lånesaldo pr 31.12. i det aktuelle regnskapsåret. KD vektla her blant annet at dette var et alvorlig brudd på regelverket med stort økonomisk omfang, samt at preventive hensyn talte for tilbakebetalingskrav.

KD fant videre at kostnadene til rådgivning om salg av barnehagevirksomheten kun hadde indirekte tilknytning til driften. Å belaste barnehagen for dette er i strid med barnehageloven § 14 a første ledd bokstav a. Bruken av ordet «direkte» tilsier at det må være en nær tilknytning mellom kostnadene og driften, og at en mer indirekte sammenheng er utilstrekkelig. Formålet med bestemmelsen er å sørge for at offentlige tilskudd og foreldrebetaling kommer barna i barnehagen til gode. Dette taler også for en streng forståelse av tilknytningskravet.

KD var også enig med Udir i at kostnader som gjelder morselskapets revisjon ikke kan belastes barnehagen. Det er i strid med barnehageloven § 14 a første ledd bokstav a. Etter KDs syn kan det ikke være avgjørende at overtredelsen, slik barnehagen fremstiller saken, skyldes et hendelig uhell hos barnehagens regnskapsfører. KD viser endelig til at barnehagens eier har ansvaret for at barnehagen drives i samsvar med gjeldende lover og forskrifter, jf. barnehageloven § 7, også når oppgaver settes ut til for eksempel en ekstern regnskapsfører.

Resultatet ble at barnehagen måtte betale tilbake kr 5 988 432 til kommunen.

Referanse: KDs vedtak av 01.12.2025 (Udirs ref. 2024/1131)

3.7.5. Husleie

Husleie til nærstående

Barnehagen leide barnehagelokaler av morselskapet og rapportert husleiekostnader på kr 4 066 240 i regnskapsåret 2021 (Basil-post 6300 – leie lokaler).

Udir vurderte at husleien var høyere enn det uavhengige parter ville ha avtalt i en tilsvarende situasjon. Barnehagen hadde dermed betalt en overpris til et nærstående selskap, noe som er i strid med barnehageloven § 23 andre ledd. Udir vedtok derfor at barnehagen skulle betale tilbake kr 599 319 til Oslo kommune, jf. barnehageloven § 56.

Barnehagen mente at leien var markedsmessig fastsatt, blant annet basert på kjøpesummen for eiendommen og et vanlig avkastningskrav. Barnehagen viste også til at eiendommen var kjøpt i konkurranse mellom uavhengige aktører. Videre anførte barnehagen at Udir hadde lagt feil kriterier til grunn ved vurderingen av markedsleie, og at tilbakebetalingskravet var uforholdsmessig og manglet hjemmel.

Udir innhentet en ekstern leieprisvurdering fra Veridian Analyse AS og gjennomførte i tillegg en egen sammenligningsanalyse basert på husleie rapportert i Basil fra andre, sammenlignbare barnehager. Begge analysene viste at den rapporterte husleien lå klart over et markedsmessig nivå. Ved fastsettelsen av tilbakebetalingsbeløpet la Udir til grunn den høyeste beregningen av markedsleie, til gunst for barnehagen. Kunnskapsdepartementet (KD) viste til at § 23 andre ledd på generelt grunnlag ikke stiller krav om at det skal legges til grunn det mest gunstige alternativet i vurderingen av hva som ville vært avtalt pris mellom uavhengige parter.

KD skrev at det som skal vurderes etter barnehageloven § 23 andre ledd er hvilken leiepris uavhengige parter ville ha avtalt i en tilsvarende situasjon. KD mente at utleiers kjøpesum, investeringskostnader eller eiendommens alternative utviklingspotensial ikke er relevante for denne vurderingen. Det avgjørende er verdien leieobjektet har for barnehagedrift, ikke hva eiendommen kunne vært brukt til av andre aktører.

KD konkluderte med at barnehagen hadde dekket husleiekostnader overfor morselskapet som oversteg hva som ville vært avtalt mellom uavhengige parter. Dette utgjorde et brudd på barnehageloven § 23 andre ledd. Departementet fant videre at vilkårene for tilbakebetaling etter barnehageloven § 56 var oppfylt, og at reaksjonen var forholdsmessig og lovlig.

Vedtaket om tilbakebetaling av kr 599 319 ble opprettholdt.

Referanse: KDs vedtak av 27. mars 2026 (Udirs ref. 2024/1188)

Husleie til nærstående og kostnader utenfor drift

Barnehagen var del av et konsern og hadde belastet husleiekostnader via selskaper i samme konsern

Udir mente at leieforholdet var en transaksjon med nærstående. Barnehagen mente på sin side at utleier var en uavhengig tredjepart og at leien var markedsmessig, og viste blant annet til tidligere tilsyn fra kommunen og egne takstvurderinger som lå til grunn for leien. Kunnskapsdepartementet (KD) var enig med Udir i at leieforholdet var en transaksjon med nærstående.

Udir innhentet både ekstern verdivurdering og gjennomførte egne analyser basert på sammenlignbare barnehager. Barnehagen anførte at den hadde akseptert en leie som oversteg det takstrapporten satte som leie, fordi takstrapporten ikke tok høyde for potensiell verdi av å tilføre ny kapasitet. KD viser til at utviklingspotensialet som ligger i eiendommen kan ha økonomisk verdi for eier av barnehagen, men dette vil ikke være en verdi som kommer barna i barnehagen til gode. KD mente at analysene som Udir hadde gjort ga et tilstrekkelig grunnlag for å konkludere med at barnehagen har betalt leie for barnehagen som klart var høyere enn det som ville vært fastsatt mellom uavhengige parter. Dette er i strid med barnehageloven § 23 andre ledd.

Barnehagen betalte leie for flere bygninger. En del av arealene ble brukt av vaktmestertjenester som også betjente andre barnehager i konsernet. Barnehagen viste til at vaktmesterne i hovedsak arbeidet for denne barnehagen, men dette ble ikke begrunnet eller dokumentert nærmere. Departementet var enig med Udir i at det er i strid med barnehagelovens §23 første ledd at barnehagen har dekket kostnader for vaktmestertjenester som gjennomføres i andre barnehager.

Vedtaket om tilbakebetaling på kr 892 964 til kommunen ble opprettholdt.

Referanse: KDs vedtak av 05. mai 2026 (Udirs ref. 2024/1186)